こんにちは。

ファイナンシャルプランナー(1級FP技能士)のhanaです。

今回のFP2級、FP3級資格講座は金利の種類、特徴、計算方法について説明します。

特に、単利と複利の違いによる将来の元利合計額の差に注目してみていきましょう。

金利について

金利の種類、特徴を把握することで、次回以降に学習する預貯金等の仕組みが理解しやすくなります。

これより、固定金利と変動金利の違い、単利と複利の計算方法について解説していきます。

固定金利と変動金利

お金を銀行等に預け入れると所定の利息(銀行ごと、また、商品ごとに利息割合は違います)を受け取ることができます。

そのさい、預け入れたときの金利が契約が終了する満期まで変わらない固定金利と、一定期間ごとに市場の金利等を考慮して適用金利が見直される変動金利があります。

固定金利には、5年固定金利のように、5年間は固定金利が適用され、その後金利が見直されるタイプもあります。

金利が高い時期、または今後、金利が下がりそうなときは、固定金利型の商品が有利となり、金利が低い時期は変動金利型の商品を選択して、今後の金利上昇を待つ運用が一般的です。

住宅ローンなどの借金の場合は、反対になります。金利が低い時期は固定金利が有利です。

単利と複利

単利とは預け入れた元本に対してのみ利息がつく仕組みで、複利は元本に発生した利息を再投資する(元本に加える)仕組みです。

単利と複利の計算方法は下記になります。

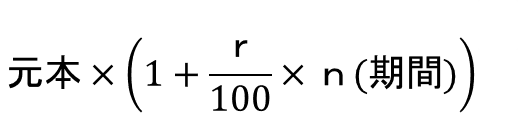

単利の計算式

※ rには金利(年利率)を入れます。

上記の計算式を使うことで、例えば10年後、20年後などの単利運用による元利合計額(元本と利息の合計額)がわかります。

計算例:元本100万円を10年間、年利5%の単利で運用する場合。

①まず、5%を100で割ると0.05となります。

②この0.05に期間10年をかけると0.5になります。

③最後に0.5に1を加算した数字に元本100万円をかけると150万円となります。

複利の計算式

※ 計算式のnには年数、rには金利(年利率)を入れます。

注意点として、複利には1年複利以外にも半年ごとに利息が組み込まれる半年複利などもあります。半年複利の計算時はnを2倍の数字にして、かつ、年利率を2分の1にして計算する必要があります。

計算例:元本100万円を10年間、年利5%の複利で運用する場合。

①まず、年利5%を100で割ると0.05となります。

②0.05に1を加えた数字=1.05を運用期間が10年ですので、10乗にします。すると1.6288946となります。数字は以降も続きますので、きりがいいところ(試験で指定された場合は、その場所)で四捨五入します=1.628895

③元本である100万円に1.628895をかけると162万8,895円となります。

なお、計算機(電卓)で10乗にする方法は、上記の例であれば、1.05×1.05×1.05×・・・・・と10回繰り返してもいいのですが、このやり方だと、もし100年後の元利合計を求めなければならない場合、とんでもないことになります。

ですので、電卓を使う場合最初に1.05と入力して×を押して=を押します。この時点で2年分の金利は入力済みの状態ですので、その後=を8回押せば、10乗の数値を求めることができます。

電卓の種類によっては、使いかたが異なる場合がありますので、ご自身の電卓で確かめてみてください。

上記の単利と複利の計算例は、同一の条件のもと運用していますが、10年後の元利合計額には12万円以上の差が生じました。

複利運用は利息を再投資しますので、次年度からは、その利息にも利息が発生します。その分運用効率のアップが期待できます。

期間が短くなると「複利効果」による資産の伸びが小さくなるため、必要となる元本が増えます

複利効果を活用するためには「なるべく早くはじめて長く続ける」ことが重要

引用:実はすごい「複利」の効果!将来に備えて複利運用で資産を育てよう

<単利と複利 分かりやすい解説動画>

【日本FP協会】映像教材 単利と複利・72の法則

さいごに

今回はファイナンシャルプランナー2級、3級試験範囲から、固定金利と変動金利の違い、単利と複利の計算方法について試験攻略のポイントを重点的に説明いたしました。

計算問題はじっさいに電卓をたたいて練習すると、理解も早まりますので、ぜひお試しくださいませ。